Investeringsvoorwaarden

RECLAME

Inhoudstabel

1. Inleiding

wooncoop biedt aan investeerders achtergestelde leningen en aandelen aan. Dit zijn publieke aanbiedingen waarvoor wij informatienota’s publiceren in het wettelijk vereiste formaat die zowel op onze website als op de website van het FSMA gepubliceerd worden. Hieronder beschrijven wij deze twee financiële producten uitgebreid en zo begrijpelijk mogelijk. Wanneer u als lezer bepaalde zaken niet begrijpt of het antwoord op bepaalde vragen niet terugvindt, dan vernemen wij dat graag via een e-mail naar info@wooncoop.be.

2. Belangrijke documenten

Onderstaande documenten bevatten belangrijke informatie voor investeerders. In wat volgt zullen wij hier regelmatig verwijzen naar deze documenten.

3. Aandelen

Door in te tekenen op een aandeel van wooncoop wordt je mede-eigenaar van wooncoop. In wat volgt leggen we uit hoe je intekent op aandelen, welk rendement beoogd wordt, hoe de terugbetaling verloopt, hoe de inbreng per aandeel evolueert en welke risico’s gepaard gaan met aandelen.

3.1 Intekenen op aandelen

3.1.1 Intekenen

Intekenen op aandelen doe je via onze website www.wooncoop.be via het menu-item INVESTEREN. De inbreng per aandeel bedraagt op heden €250.

Een bestaande coöperant kan ook intekenen op aandelen door een bedrag te storten op de daartoe bestemde bankrekening van wooncoop vergezeld van de daartoe bestemde gestructureerde mededeling. (Instructies hiervoor zijn voorzien op het uittreksel van het aandeelhoudersregister dat de belegger ten alle tijde kan opvragen.) Indien de storting niet overeenstemt met een veelvoud van de inbreng per aandeel geeft het restbedrag aanleiding tot een onvolstort aandeel en zal een volgende dergelijke storting eerst aangewend worden om dit aandeel te volstorten.

3.1.2 Aandelencategorieën

Er zijn drie categorieën van aandelen:

- Aandelen A. Dit zijn aandelen voor de bewakers van de missie van de vennootschap. Er zijn op heden vijf bewakers van de missie, waaronder de drie oprichters. Zie verder in deze paragraaf voor de beperkte bijzondere rechten die de houders van deze aandelen bezitten.

- Aandelen B. Dit zijn aandelen voor de huurders van de vennootschap die geen bewaker van de missie zijn.

- Aandelen C. Dit zijn aandelen voor iedereen die de missie van de vennootschap ondersteunt.

Bij het intekenen ben je standaard C-aandeelhouder, tenzij je aanvaard bent als bewaker van de missie, dan teken je in op A-aandelen. Ben je geen bewaker van de missie en woon je bij wooncoop, dan teken je in op B-aandelen.

De eigenschappen van deze aandelen zijn nagenoeg identiek. De enige aspecten waarop de aandelen van deze categorieën zich van elkaar onderscheiden zijn de volgende:

- In omstandigheden waarin niet alle aangevraagde uittredens aanvaard kunnen worden door het bestuur (zie DE TERUGBETALING VAN HET AANDEEL) zullen B-vennoten voorrang krijgen op de A- en de C-vennoten.

- De categorieën spelen een belangrijke rol in de samenstelling van het bestuur, want per categorie worden er minstens twee en ten hoogste drie bestuurders voorgedragen.

- De algemene vergadering kan slechts geldig beraadslagen indien minstens de helft van de A-aandeelhouders aanwezig of vertegenwoordigd is.

- Een statutenwijziging vergt op de algemene vergadering ook een voldoende hoge meerderheid onder de aanwezige en vertegenwoordigde A-aandeelhouders.

3.1.3 Aanvaarding

De raad van bestuur beslist over de toetreding van B- en C-aandeelhouders en het bijnemen van B- en C-aandelen. De groep van A-aandeelhouders beslist over de toetreding van A-aandeelhouders en het bijnemen van A-aandelen.

3.1.4 Investeerdersrol kiezen

De houder van een aandeel kan aan elk individueel aandeel één en slechts één investeerdersrol verbinden. De mogelijke rollen zijn bewoner, achterban of projectondersteuner. De houder heeft een zekere vrijheid om die rol in eerste instantie te kiezen en om die nadien te wijzigen. De rollen worden uitgelegd in het deel INVESTEERDERSROLLEN.

3.2 Het rendement op het aandeel

wooncoop ambieert een rendement op aandelen in de vorm van een waarde-aangroei die de markt van het residentieel vastgoed volgt. Dat betekent dat je de eventuele rendementen op je aandelen pas ontvangt na de terugneming van je aandeel en dat het onze ambitie is om de waarde van je investering te behouden ten opzichte van de residentiële vastgoedmarkt. We gebruiken hiervoor de residentiële vastgoedindex als referentie. Andere vormen van rendement op de aandelen, zoals een jaarlijks dividend, voorziet wooncoop niet.

Het aandeel wordt bij uittreding gewaardeerd volgens de balans en de latente meerwaarde op onze woonprojecten en wordt geplafonneerd aan de hand van de residentiële vastgoedindex. Zie TERUGBETALING VAN HET AANDEEL voor meer informatie hierover.

We verwachten dat het enige jaren zal duren alvorens we deze ambitie kunnen waarmaken. Een verlies op de aandelen behoort tot de mogelijkheden en voor wie de eerstkomende jaren uitstapt ligt een verlies zelfs binnen de verwachtingen. Wie uittrad in 2023 kreeg bijvoorbeeld € 246,64 per aandeel terugbetaald. Dat betekent een verlies van € 3,36 per aandeel, of 1,4%.

3.3 De terugbetaling van het aandeel

Indien je voor één of meer aandelen terugbetaald wenst te worden moet je met de gewenste aandelen uittreden. Vervolgens zal wooncoop bepalen welk bedrag terugbetaald wordt op deze aandelen. Tenslotte worden de aandelen terugbetaald, tenzij wooncoop niet aan de wettelijke voorwaarden (de zogenaamde balanstest) voldoet. In dat geval wordt de terugbetaling uitgesteld. Deze drie stappen worden hieronder uit de doeken gedaan.

3.3.1 De uittreding

Om uit te treden met één of meer van je aandelen vul je het aanvraagformulier in en stuur je het ondertekend naar wooncoop. Het bestuur beslist over je uittreding en zal die enkel weigeren indien hiermee een verbintenis tussen jou of wooncoop verbroken wordt (bijvoorbeeld een verbintenis om je aandelen gedurende een aantal jaar aan te houden) of indien het aantal coöperanten wordt herleid tot minder dan drie, of dat de uittredingen de continuïteit van wooncoop in het gedrang brengen. In omstandigheden waarbij uittredingen slechts gedeeltelijk aanvaard kunnen worden, wordt voorrang gegeven aan de uittredingen van huurders van wooncoop (B-aandeelhouders).

3.3.2 Het terug te betalen bedrag

Het bedrag waarop je recht hebt na je uittreding wordt het scheidingsaandeel genoemd.

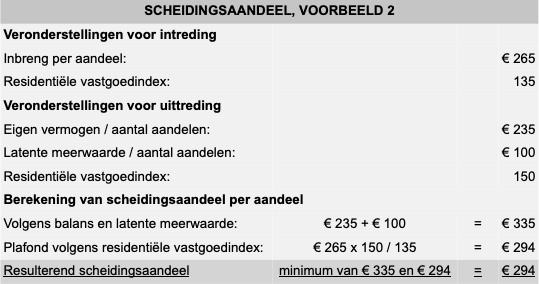

Het scheidingsaandeel wordt bepaald volgens de boekhoudkundige balans en de latente meerwaarde op onze woonprojecten en wordt het geplafonneerd aan de hand van de residentiële vastgoedindex. Wij gaan daarbij als volgt te werk:

Eerst wordt het scheidingsaandeel per aandeel bepaald door het eigen vermogen te vermeerderen met 87,5% van de latente meerwaarde op onze afgewerkte woonprojecten en door deze som te delen door het aantal aandelen. Daarbij is het eigen vermogen de boekhoudkundige waarde van de bezittingen van wooncoop (het actief) verminderd met de schulden van wooncoop. De latente meerwaarde op onze woonprojecten is het verschil tussen de boekhoudkundige waarde van de afgewerkte woonprojecten en hun geschatte werkelijke waarde. Slechts 87,5% van die latente meerwaarde wordt in rekening gebracht om zo te anticiperen op de mogelijke, toekomstige belastingen hierop. Onder bepaalde omstandigheden, bijvoorbeeld wanneer de residentiële vastgoedmarkt sterk zou dalen, kan deze latente meerwaarde negatief zijn.

Vervolgens wordt het scheidingsaandeel per aandeel geplafonneerd volgens de residentiële vastgoedindex. Voor elk afzonderlijk aandeel wordt het plafond bepaald door de relatieve groei of krimp van de residentiële vastgoedindex over de periode vanaf het inschrijven van het aandeel tot het terugnemen van het aandeel toe te passen op het bedrag dat ingebracht werd op het aandeel. Dit gebeurt voor elk aandeel afzonderlijk, omdat de levensduur en de inbreng kan variëren van aandeel tot aandeel.

Hieronder wordt de rekenwijze verduidelijkt aan de hand van twee voorbeelden. In voorbeeld 1 overstijgt het scheidingsaandeel volgens de balans en de latente meerwaarde op onze woonprojecten het plafond niet. In voorbeeld twee is dat wel het geval, en wordt de plafonnering dus toegepast.

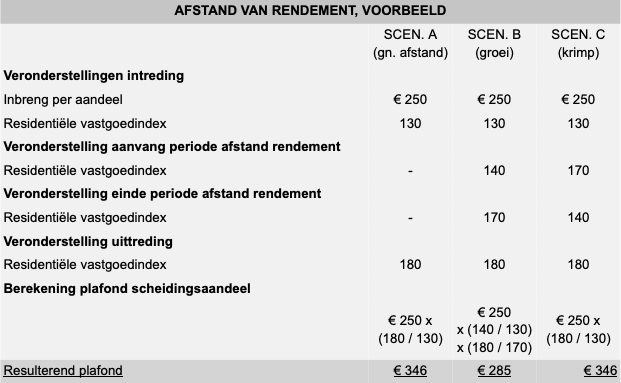

3.3.3 Afstand van rendement

De houder van een aandeel kan er voor kiezen om voor een bepaalde periode afstand te doen van rendement (zie INVESTEERDERSROLLEN). Dit wordt in de praktijk gebracht via een aangepaste plafonnering van het scheidingsaandeel. Positieve netto-groei van de residentiële vastgoedindex in de betreffende periode zal niet in rekening gebracht worden bij het plafonneren. Indien er tijdens de betreffende periode een positieve netto-groei van de residentiële vastgoedindex plaatsvond, heeft dit een lager plafond voor het scheidingsaandeel als resultaat. In het andere geval, bij een netto-krimp of stagnatie, is er geen effect op het plafond.

Hieronder wordt de rekenwijze verduidelijkt aan de hand van drie scenario’s: A) er is geen afstand van rendement, B) tijdens de periode van afstand van rendement is er een groei van de residentiële vastgoedindex, C) tijdens de periode van afstand van rendement is er een krimp van de residentiële vastgoedindex.

3.3.4 De terugbetaling

Treed je uit met een aandeel, dan word je in principe terugbetaald in de eerste helft van het jaar dat volgt op het jaar van je uittreding. De terugbetaling kan enkel uitgesteld worden indien wooncoop niet voldoet aan de wettelijke vereisten, de zogenaamde balanstest. Die test houdt in dat i) wooncoop over voldoende liquide middelen moet beschikken om haar verplichtingen van de volgende 12 maanden te voldoen en dat ii) het eigen vermogen, de waarde van de bezitting van wooncoop verminderd met de schulden van wooncoop positief moet zijn. De uittreders van 2021, 2022 en 2023 konden zonder problemen worden uitbetaald.

3.4 De inbreng per aandeel

Vanaf 2024 wordt de inbreng per aandeel jaarlijks bijgesteld volgens de balans en de latente meerwaarde op onze woonprojecten en wordt ze geplafonneerd aan de hand van de residentiële vastgoedindex. Wij gaan daarbij als volgt te werk.

Eerst wordt de inbreng per aandeel bepaald door het eigen vermogen te vermeerderen met 87,5% van de latente meerwaarde op onze afgewerkte woonprojecten en door deze som te delen door het aantal aandelen. Daarbij is het eigen vermogen de boekhoudkundige waarde van de bezittingen van wooncoop (het actief) verminderd met de schulden van wooncoop. De latente meerwaarde op onze woonprojecten is het verschil tussen de boekhoudkundige waarde van de afgewerkte woonprojecten en hun geschatte werkelijke waarde. Slechts 87,5% van die latente meerwaarde wordt in rekening gebracht om zo te anticiperen op de mogelijke, toekomstige belastingen hierop. Onder bepaalde omstandigheden, bijvoorbeeld wanneer de residentiële vastgoedmarkt sterk zou dalen, kan deze latente meerwaarde negatief zijn.

Vervolgens wordt de inbreng per aandeel geplafonneerd volgens de residentiële vastgoedindex. Het plafond wordt bepaald door de relatieve groei of krimp van de residentiële vastgoedindex sinds eind 2019 toe te passen op € 250, hetgeen de inbreng per aandeel was in 2019.

Hieronder wordt de rekenwijze verduidelijkt met twee voorbeelden. In voorbeeld 1 overstijgt de berekening van de inbreng per aandeel volgens de balans en de latente meerwaarde op onze woonprojecten het plafond niet. In voorbeeld twee is dat wel het geval, en wordt de plafonnering dus toegepast.

3.5 Inspraak van aandeelhouders

Met een aandeel in wooncoop verwerf je inspraak in wooncoop.

De formele inspraak van aandeelhouders in wooncoop verloopt via de Algemene Vergadering. De Algemene Vergadering is samengesteld uit alle aandeelhouders. De Algemene Vergadering komt minstens één keer per jaar samen na oproep door de Raad van Bestuur. De agenda wordt vastgelegd door de Raad Van Bestuur.

Door je te verenigen met 10% van de aandeelhouders of met aandeelhouders die 10% van de aandelen vertegenwoordigen kan je de Raad van Bestuur dwingen om de Algemene Vergadering samen te roepen over één of meer gekozen agendapunten.

In de Algemene Vergadering heeft elke aandeelhouder exact één stem, ongeacht het aantal aandelen dat de houder bezit.

De Algemene vergadering heeft de volgende bevoegdheden:

De benoeming en kwijting van het bestuur

De benoeming van het bestuur is een belangrijke vorm van inspraak, want het is het bestuur dat bepaald hoe de doelstellingen van wooncoop omgezet worden in concreet beleid en hoe dat beleid uitgevoerd wordt. Bij de benoeming wordt er over gewaakt dat er minstens twee en ten hoogste drie bestuurders per aandeelhouderscategorie worden voorgedragen. Jaarlijks wordt tijdens de Algemene Vergadering gevraagd om kwijting te verlenen aan de bestuurders. Door kwijting te verlenen zeggen de aandeelhouders in feite dat de leden van de raad van bestuur hun taken goed hebben uitgevoerd.

Wijziging van de statuten en het intern reglement.

Elke wijziging aan de statuten en het intern reglement dient goedgekeurd te worden door de Algemene Vergadering.

De jaarrekening en winstbestemming.

Het goedkeuren van de jaarrekening en de eventuele winstbestemming is een bevoegdheid van de Algemene Vergadering.

Het aanstellen en kwijten van de commissaris.

Een commissaris is een bedrijfsrevisor, aangesteld door de Algemene Vergadering. De commissaris controleert jaarlijks de jaarrekening en doet daarvan verslag aan de Algemene Vergadering. Jaarlijks wordt de Algemene Vergadering gevraagd kwijting te verlenen aan de commissaris. Door kwijting te verlenen zeggen de aandeelhouders dat de commissaris zijn taak goed heeft uitgevoerd.

4. Achtergestelde leningen

Je kan als investeren in wooncoop door in te tekenen op een achtergestelde lening. In wat volgt leggen we uit hoe je intekent op een achtergestelde lening, welk rendement je op je lening krijgt, hoe de terugbetaling verloopt, en welke risico’s gepaard gaan met deze vorm van investeren.

4.1 Intekenen op leningen

Intekenen op een achtergestelde lening doe je via onze website www.wooncoop.be via het menu-item INVESTEREN. Het minimale bedrag is € 5000.

4.2 Rendement en looptijd van de leningen

Aanbod vanaf 07/06/2024

De achtergestelde leningen worden aangeboden in de volgende combinaties van jaarintrest en looptijd:

- bruto-jaarintrest 2,1%, onbepaalde duur, opzegbaar op 3 maand

- bruto-jaarintrest 2,75%, 3 jaar

- bruto-jaarintrest 3,25%, 5 jaar

Op de bruto-intrest draagt de leninggever 30% af aan roerende voorheffing. wooncoop betaalt deze roerende voorheffing rechtstreeks aan de overheid. De roerende voorheffing kan niet teruggevorderd worden via de belastingsaangifte.

De netto-intrest wordt jaarlijks aan de leninggever betaald op de verjaardag van de lening of op het moment van stopzetting.

5. Investeerdersrollen

Een investeerder kan aan elk van zijn aandelen en leningen één en slechts één zogenaamde investeerdersrol verbinden. De mogelijke rollen zijn bewoner, achterban en projectondersteuner. De houder kan tot op zekere hoogte die rollen vrij kiezen en nadien wijzigen. De drie rollen worden hieronder toegelicht.

5.1 Bewoner

Een investeerder die woont bij wooncoop of geregistreerd is als toekomstig bewoner van een wooncoop-woning kan voor zijn aandelen de rol “bewoner” kiezen. Dat betekent dat de investering in rekening wordt gebracht bij het bepalen van de maandlast die de bewoner betaalt tijdens het wonen bij wooncoop. Wanneer de investeerder niet meer bij wooncoop woont of niet meer geregistreerd staat als toekomstig bewoner wordt de rol bewoner verwijderd van al zijn aandelen. De rol “bewoner” kan niet gekozen worden voor leningen.

5.2 Achterban

Een investeerder kan voor elk van zijn aandelen de rol “achterban” kiezen, waarbij hij/zij een (toekomstige) bewoner selecteert. Deze rolkeuze houdt in dat de geselecteerde bewoner een korting op de huur ontvangt. Standaard bedraagt deze korting op jaarbasis 1% van de inbreng op de betreffende achterban-aandelen. Indien de investeerder voor (een deel van) zijn aandelen afstand doet van eventuele rendementen, dan ontvangt de bewoner voor die aandelen een grotere korting, namelijk op jaarbasis 2,32% van de betreffende inbreng in plaats van 1%. Het afstand van rendement geldt enkel voor de periode waarin de bewoner bij wooncoop woont. Wanneer de bewoner niet langer bij wooncoop woont, wordt deze rol verwijderd van de aandelen. De rol “achterban” kan niet gekozen worden voor leningen.

5.3 Projectondersteuner

Een investeerder kan voor elk van zijn aandelen en leningen de rol projectondersteuner kiezen. Daarbij selecteert de investeerder een woonproject van wooncoop. Deze informatie wordt door wooncoop gebruikt in de interne evaluatie van de woonprojecten.

De investeerder kan er daarbij ook voor kiezen om afstand te doen van rendement. wooncoop engageert zich in dat geval om deze middelen in de mate van het mogelijke aan te wenden om in het project betaalbare woningen te voorzien voor een kwetsbaar publiek. Wie deze keuze maakt voor een bepaalde investering in wooncoop, behoudt deze keuze en de investering voor minstens vijf jaar.

In geen geval is er een rechtstreeks verband tussen de investering en enig woonproject van wooncoop. Elke investering in aandelen of leningen van wooncoop is een investering in de vennootschap wooncoop in haar geheel.

6. Overzicht investeringsmogelijkheden

| Aandelen | Achtergestelde leningen |

|---|---|

| Minimaal bedrag: De minimale investering is € 250, namelijk de inbreng voor één aandeel. | Minimaal bedrag: De minimale investering voor een achtergestelde lening bedraagt € 5.000 |

| Rendement:

wooncoop ambieert een rendement op aandelen in de vorm van een waarde-aangroei die de de residentiële vastgoedindex volgt. Het eventuele rendement wordt dus ontvangen bij de terugbetaling na het uittreden. Looptijd: Er is geen vaste looptijd, de aandeelhouder kan doorlopend uittekenen met (een deel van) zijn aandelen. De uittreding wordt aanvaard door de raad van bestuur, tenzij de uittreding de continuïteit van wooncoop in het gedrang brengt. | Rendement en looptijd:

De achtergestelde leningen worden aangeboden in de volgende combinaties van jaarintrest en looptijd:

|

| Moment van terugbetaling: De terugbetaling vindt in principe plaats na het goedkeuren van de jaarrekening van het boekjaar waarin de uittreding plaatsvindt. De terugbetaling wordt enkel uitgesteld indien de financiële gezondheid van wooncoop onvoldoende goed is (controle volgens de wettelijke balanstest). | Moment van terugbetaling: De terugbetaling vindt plaats op de vervaldag van de lening. |

| Terugbetaald bedrag: Het aandeel wordt bij uittreding gewaardeerd volgens de balans en de latente meerwaarde op onze afgewerkte woonprojecten. De waarde-evolutie wordt daarbij geplafonneerd aan de hand van de residentiële vastgoedindex. | Terugbetaald bedrag: Het geleende bedrag wordt terugbetaald. |

| Stemrecht: Elke aandeelhouder heeft één stem in de Algemene Vergadering, ongeacht het aantal aandelen in zijn bezit. | Stemrecht: Het investeren in een lening geeft geen aanleiding tot stemrecht in wooncoop. |

| Risico: i) Indien een uittreding de continuïteit van wooncoop in het gedrang brengt, zal ze geweigerd worden. ii) Het bedrag waar je recht op hebt na je uittreding kan lager uitvallen dan verwacht door tegenvallende prestaties van wooncoop en de vastgoedmarkt. iii) Indien de financiële gezondheid van wooncoop onvoldoende is, kan de terugbetaling van je aandelen uitgesteld worden. iv) In geval van een faillissement of een vereffening zullen de bezittingen van wooncoop eerst aangewend worden om alle schuldeisers terug te betalen. Wat daarna overblijft wordt verdeeld over de aandeelhouders. | Risico: i) Het is mogelijk dat wooncoop op het moment dat je lening terugbetaald dient te worden, over onvoldoende liquide middelen beschikt. ii) In geval van een faillissement of een vereffening zullen de bezittingen van wooncoop eerst aangewend worden om alle gewone schuldeisers terug te betalen. Wat daarna overblijft zal wel eerst aangewend worden om de houders van achtergestelde leningen terug te betalen. |

| AandelenCategorieën | |||||

|---|---|---|---|---|---|

| A-aandelen | Categorie B | Categorie C | |||

| Zijn voor de bewakers van de missie | Zijn voor huurders van wooncoop die geen bewakers zijn van de missie | Zijn voor alle coöperanten die geen bewaker van de missie zijn en geen huurder van wooncoop | |||

| Het belang van deze categorisering Uit elk van de drie categorieën worden twee of drie bestuurders voorgedragen. Wanneer de aangevraagde uittredingen slechts gedeeltelijk kan toegestaan worden, omdat anders de continuïteit van wooncoop in het gedrang zou komen, wordt voorrang gegeven aan de uittreding van B-aandeelhouders. Opdat de Algemene Vergadering geldig kan beraadslagen dienen minstens de helft van de A-aandeelhouders aanwezig of vertegenwoordigd te zijn. Tijdens de Algemene Vergadering vergt het goedkeuren van wijzigingen aan de statuten een voldoende grote meerderheid bij de aanwezige en vertegenwoordigde coöperanten én bij de aanwezige en vertegenwoordigde A-aandeelhouders. | |||||

| Investeerdersrollen | |||||

|---|---|---|---|---|---|

| Een investeerder kan aan elk aandeel en elke lening één, en slechts één, investeerdersrol verbinden. De houder kan tot op zekere hoogte die rollen vrij kiezen en nadien wijzigen. | |||||

| Investeerdersrol “bewoner” | |||||

| Investeerdersrol “achterban” | |||||

| Investeerdersrol “projectondersteuner” | |||||

7. Verklarende woordenlijst en definities

| Verklarende woordenlijst en definities | ||||

|---|---|---|---|---|

| De inbreng per aandeel | Het bedrag dat door de intreder betaald wordt voor één aandeel. | |||

| Het scheidingsaandeel | Het scheidingsaandeel is het bedrag dat een uittreder terugbetaald krijgt op de teruggenomen aandelen. | |||

| De latente meerwaarde op woonprojecten | De latente meerwaarde op woonprojecten is het verschil tussen de reële waarde van de woonprojecten en hun boekhoudkundige waarde. | |||

| Het eigen vermogen | Het eigen vermogen is de boekhoudkundige waarde van de bezittingen van wooncoop verminderd met de schulden van wooncoop. | |||

| De residentiële vastgoedindex | De residentiële vastgoedprijsindex meet de inflatie in de residentiële vastgoedmarkt. STATBEL, het Belgische statistiekbureau, berekent deze index elk kwartaal conform de Europese regelgeving. | |||

| Latente belastingen | Latente belastingen zijn mogelijke, toekomstige belastingen die het gevolg zijn van huidige omstandigheden. Het is bijvoorbeeld mogelijk dat de latente meerwaarde op woonprojecten in de toekomst aanleiding zal geven tot belastingen. Als we daar vandaag geen rekening mee houden, dan bestaat het gevaar dat we ons rijker rekenen dan we zijn. | |||

| Liquide middelen | Liquide middelen zijn het geld op de rekeningen van wooncoop. | |||

| Afgewerkte woonprojecten | Afgewerkte woonprojecten zijn woonprojecten die boekhoudkundig in gebruik genomen zijn, waarvoor de afschrijving dus gestart is. In het algemeen gaat dit over projecten waarvan de ontwikkeling afgewerkt is. | |||

Wees je bewust van de risico's

Investeren in wooncoop houdt risico’s in. Investeerders lopen het risico om minder dan verwacht of geen rendement te ontvangen en om hun investering niet, onvolledig en/of laattijdig terugbetaald te krijgen. De aandelen van wooncoop zijn slechts beperkt overdraagbaar. De achtergestelde leningen van wooncoop zijn niet overdraagbaar.

Als je investeert in wooncoop investeer je in de vennootschap in haar geheel. wooncoop biedt wel de mogelijkheid om een woonproject aan te duiden die je wenst te ondersteunen. wooncoop zal bij voorkeur je investering voor dit project bestemmen.

Het rendement dat wooncoop op aandelen ambieert neemt de vorm aan van een waarde-aangroei die de markt van het residentieel vastgoed volgt. De aandelen geven dus geen recht op dividend. Het rendement erop is niet gegarandeerd en hangt af van de financiële prestaties van wooncoop en de evolutie van de residentiële vastgoedmarkt. Het zal enige jaren duren voor wooncoop de geambieerde waarde-aangroei op aandelen kan waarmaken. Voor aandeelhouders die de eerstkomende jaren uitstappen, is de verwachting dat ze hun inbreng niet geheel zullen terugkrijgen.

De belangrijkste factoren die de financiële prestaties van wooncoop en dus ook de risico’s voor beleggers bepalen zijn o.a.: het risico op oplopende (investerings)kosten en vertragingen bij het ontwikkelen en beheren van woonprojecten, het risico op liquiditeitsproblemen, het risico op oplopende financieringskosten, het risico op leegstand en/of tegenvallende huurinkomsten, het risico op tegenvallende vastgoedwaarde van de woonprojecten en het risico i.v.m het jeugdige en innovatieve karakter van wooncoop.

In het bijzonder vereist het bedrijfsmodel van wooncoop een langetermijnbehoud en voortdurende, belangrijke instroom van investeerders en een voortdurende aanwas van langetermijnleningen bij kredietinstellingen. Indien wooncoop daar onvoldoende in slaagt zal dit haar hinderen in de uitvoering van haar bedrijfsplan en/of het terugbetalen van investeerders.

Lees vooraf de volledige informatienota voor je beleggingsproduct, zodat je de potentiële risico’s en voordelen in verband met de beslissing om in wooncoop te beleggen volledig begrijpt. Deze informatienota is beschikbaar op www.wooncoop.be/investeringsvoorwaarden en opvraagbaar per e-mail (info@wooncoop.be), per post of per telefoon (09 296 44 54). Deze informatienota werd niet gecontroleerd noch goedgekeurd door de FSMA.

Je kan de informatienota’s ook rechtstreeks downloaden via deze links: informatienota voor achtergestelde leningen en informatienota voor aandelen.